公司研究基本框架 資產經營管理

資產經營管理是公司運營的核心環節之一,它直接影響企業的盈利能力和可持續發展。在公司研究基本框架中,資產經營管理主要涵蓋資產的配置、運營效率、風險控制和價值提升。

資產配置是企業經營的基礎。企業需合理分配流動資產與非流動資產,確保資源用于最具增長潛力的領域。例如,制造業企業可能將資金投向先進設備,而科技公司則更注重研發投入。優化資產結構能提高資金使用效率,降低閑置成本。

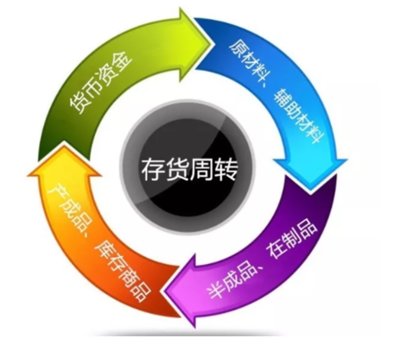

資產運營效率是關鍵指標。通過分析存貨周轉率、固定資產周轉率和總資產周轉率等財務比率,研究者可以評估企業資產的利用水平。高周轉率通常表示資產運營高效,反之則提示可能存在管理問題,如庫存積壓或設備閑置。

第三,風險管理在資產經營中不可或缺。企業需監控資產減值風險、流動性風險和操作風險。例如,過度依賴單一資產可能導致企業易受市場波動影響;而缺乏應急現金儲備則可能引發短期償債危機。建立預警機制和多元化策略是有效的風險應對手段。

資產價值提升是長期目標。企業可通過技術創新、流程優化或并購重組來增強資產盈利能力。研究時,應關注企業的資本支出計劃、研發投入和戰略轉型,以判斷其資產增值潛力。

資產經營管理是公司研究的重要維度,它從配置、效率、風險和價值四方面揭示企業的內在健康狀況。投資者和分析師應結合行業特性和宏觀經濟,全面評估企業的資產管理能力,為決策提供可靠依據。

如若轉載,請注明出處:http://www.gzmdzh.com/product/885.html

更新時間:2025-11-19 12:22:41